- 요약

폴리염화알루미늄(PAC) 시장 규모:

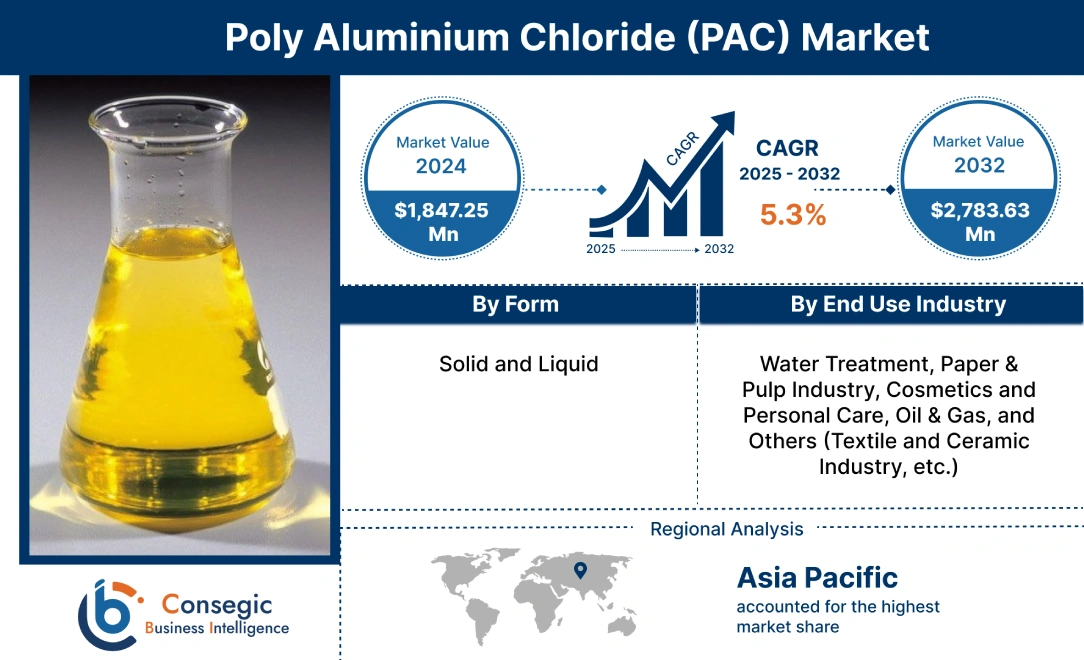

Consegic Business Intelligence는 폴리염화알루미늄(PAC) 시장 규모가 2024년 18억 4,725만 달러에서 2032년 27억 8,363만 달러로 증가할 것으로 예상하고, 2025년에는 19억 1,150만 달러 증가하여 2025년부터 2032년까지 연평균 성장률 5.30%를 기록할 것으로 전망했습니다.

폴리염화알루미늄(PAC) 시장 범위 및 개요:

폴리염화알루미늄은 알루미늄, 염화물, 수소, 산소로 구성된 산성 화합물입니다. 용액의 색상은 약간 노란색이며, PAC, 폴리알루미늄 클로라이드 설페이트 용액, 또는 PAX와 같은 다른 이름으로 불릴 수 있습니다. 폴리알루미늄 클로라이드는 물 속 부유 입자와 불순물을 제거하는 응집제로 사용됩니다.

폴리알루미늄 클로라이드는 고체와 액체의 두 가지 기본 형태로 제공됩니다. 수처리, 제지 산업, 화장품 및 개인 관리, 석유 및 가스, 섬유 및 세라믹 산업 등 다양한 최종 사용자 산업에서 사용됩니다. 수처리, 제지 및 펄프 산업에서 폴리알루미늄 클로라이드는 물 속 불순물을 제거하는 응집제로 사용됩니다. 폴리알루미늄 클로라이드는 적용 용이성, 빠른 플록 형성, 낮은 pH 감소, 낮은 잔류물 함량 등 다양한 장점을 제공합니다. 이로 인해 이 화합물은 다양한 최종 사용자 산업에서 인기를 얻고 있으며, 이로 인해 화학 물질에 대한 수요가 증가하고 있습니다.

폴리염화알루미늄(PAC) 시장 분석:

폴리염화알루미늄(PAC) 시장 동향 - (DRO):

주요 동인:

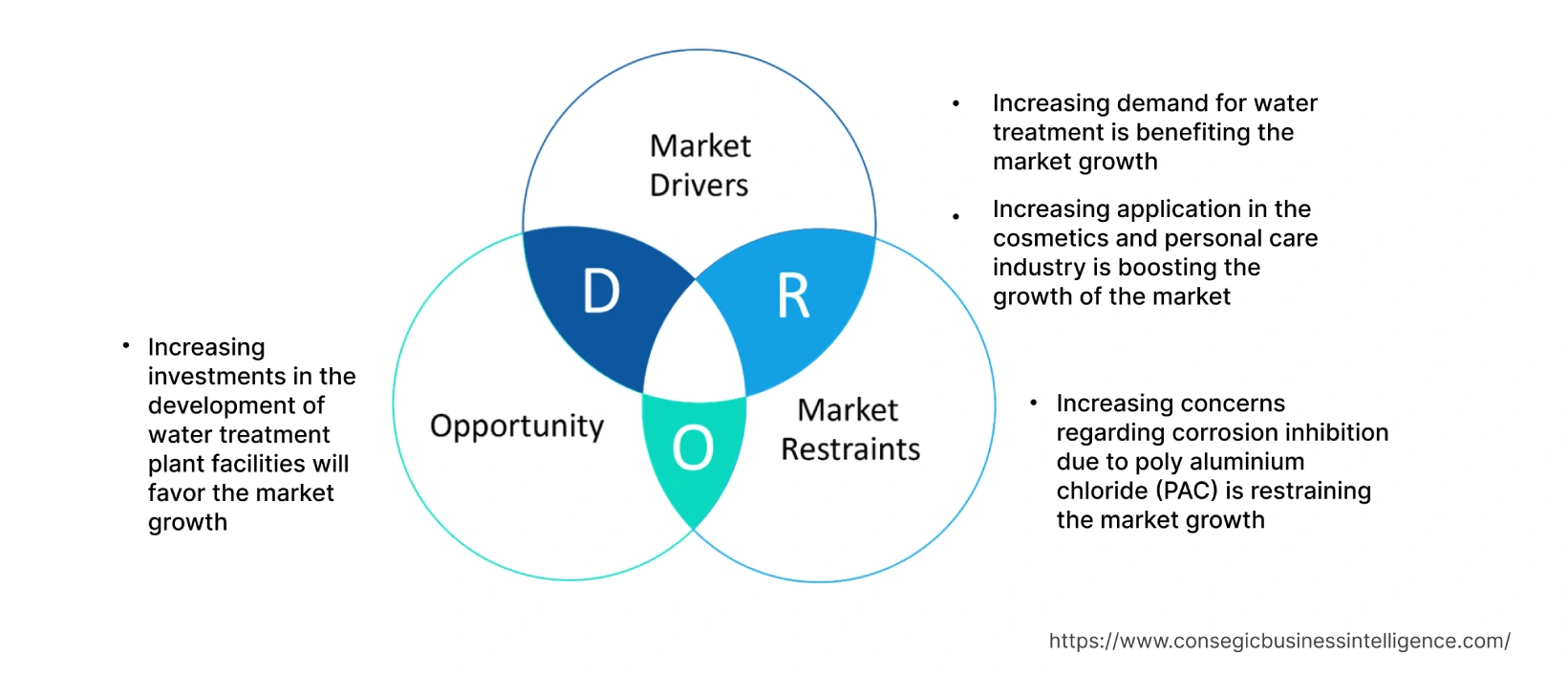

수처리 수요 증가가 시장 성장에 기여

폴리염화알루미늄(PAC)은 주로 음용수 및 폐수 처리에서 유기물과 같은 오염 물질을 제거하는 데 사용됩니다. 부유 물질, 콜로이드 입자 등이 있습니다. 수처리는 도시 및 산업 분야 모두에서 중요한 측면입니다. 전 세계 인구 증가로 인한 식수 부족과 식수 공급 감소는 도시 용수 저장 및 공급 시설 전반의 폴리염화알루미늄 수요에 영향을 미치는 주요 요인입니다. 이 화합물은 폐수 처리 시설의 폐수 처리를 위해 산업 분야에서도 사용됩니다. 폐수 처리에 대한 엄격한 정부 규제는 수처리 분야에서 폴리염화알루미늄(PAC) 수요를 견인하는 주요 요인이며, 이는 시장 성장을 더욱 촉진할 것으로 예상됩니다. 예를 들어, 2023년 1월, 미국 환경보호청(EPA)은 산업 오염원에서 배출되는 폐수의 양을 규제하는 폐수 지침 프로그램 계획 15(Effluent Guidelines Program Plan 15)를 발표했습니다. 이 지침은 전국의 산업체들이 폐수를 환경으로 방출하기 전에 모든 불순물을 제거하도록 규정합니다. 따라서 폐수 처리에 대한 규제와 기준이 강화되고 있으며, 깨끗한 식수에 대한 수요도 증가하고 있습니다. 이는 결국 시장 성장에 도움이 되고 있습니다.

화장품 및 개인 관리 산업의 적용 증가가 시장 성장을 촉진하고 있습니다.

폴리염화알루미늄(PAC)은 화장품 및 개인 관리 산업에서 데오도란트와 발한 억제제 제조의 활성 성분으로 사용됩니다. 데오도란트와 발한 억제제에 함유된 활성 성분은 전반적인 발한을 줄이고 땀샘을 막는 데 도움이 됩니다. 데오도란트와 발한 억제제에 사용되는 폴리염화알루미늄(PAC)은 스프레이, 롤온, 크림, 파우더 등의 형태로 제공됩니다. 발한 억제제는 피부 표면으로 배출되는 땀의 양을 줄여 피부 바깥층의 모공을 막습니다. 개인 위생 관리에 대한 소비자의 인식이 높아짐에 따라 이러한 데오도란트와 발한 억제제에 대한 수요가 증가하고 있습니다. 이러한 이유로 여러 기업들은 급증하는 소비자 수요에 대응하기 위해 새롭고 진보된 제품 출시에 주력하고 있습니다.

예를 들어, 2023년 4월, 다국적 대기업 유니레버(Unilever, Plc.)의 개인 관리 브랜드인 도브(Dove)는 데오도란트 제품군 출시를 발표했습니다. 개인 관리 산업의 성장과 더불어 데오도란트 및 발한 억제제에 대한 수요 증가 및 혁신은 화장품 및 개인 관리 산업에서 폴리염화알루미늄(PAC)의 수요를 가속화하고 있습니다. 이는 결국 시장 성장을 촉진하고 있습니다.

주요 제약 요소:

폴리염화알루미늄(PAC)으로 인한 부식 방지에 대한 우려가 커지면서 시장 성장이 저해되고 있습니다.

폴리염화알루미늄(PAC)은 수처리, 개인 관리, 화장품, 섬유, 제지, 펄프 산업 등 다양한 분야에서 다양한 장점을 가지고 있습니다. 주로 다양한 산업에서 폐수에서 부유 입자를 제거하기 위한 응집제로 사용됩니다. 폴리염화알루미늄(PAC)은 널리 사용되는 수처리 화학 물질이지만, 경우에 따라 부식을 유발하는 것으로 나타났습니다. PAC는 물에 용해된 금속과 반응하여 불용성 수산화물을 형성하고, 이 수산화물이 박리되어 금속 표면을 손상시킬 수 있기 때문입니다. 고농도의 폴리염화알루미늄은 이러한 산업 전반의 수처리 분야에 사용됩니다. 액상 폴리염화알루미늄은 산성이기 때문에 물과 혼합하면 부식성 수산화알루미늄(Al(OH)3) 침전물이 형성됩니다. 이러한 침전물의 부식성으로 인해 산업 설비 부식 위험이 높습니다. 폴리염화알루미늄(PAC)은 스테인리스강이나 금속 배관, 그리고 침전조의 부식을 유발합니다. 따라서 폴리염화알루미늄(PAC)으로 인한 파이프 및 주방용품의 높은 부식 위험은 시장 매출 성장에 큰 걸림돌이 되고 있습니다.

향후 기회:

정수 처리 시설 개발에 대한 투자 증가는 시장 성장에 긍정적인 영향을 미칠 것입니다.

폴리염화알루미늄(PAC)은 산업 및 도시 생활 모두에서 수처리에 이상적입니다. 전 세계적으로 산업화가 진행됨에 따라 폐수 발생량이 증가하고 있으며, 이러한 폐수는 환경으로 배출되기 전에 처리되어야 합니다. 엄격한 정부 규제와 환경 정책으로 인해 기업들은 정수 처리 시설 구축에 집중하고 있습니다. 예를 들어, 2021년 7월, 특수 섬유 공급업체인 렌징 그룹(Lenzing Group)은 영국 그림즈비(Grimsby) 공장의 폐수 처리 시설 건설에 2,557만 달러(USD)를 투자한다고 발표했습니다. 또한, 2022년 5월에는 카타르 정부가 알 아티야 모터스 앤 트레이딩 컴퍼니(Al Attiya Motors & Trading Company)와 걸프 인베스트먼트 코퍼레이션(Gulf Investment Corporation, GIC)과 함께 카타르 전역에 하수 처리 시설 건설을 위한 민관 파트너십 계약을 체결했다고 발표했습니다.

따라서 전 세계적인 폐수 처리 시설 확장 전략은 다양한 용도의 폴리염화알루미늄(PAC) 수요를 촉진하고 있습니다. 이러한 중요한 요인은 폴리염화알루미늄(PAC) 시장을 보완하고 있습니다.

폴리염화알루미늄(PAC) 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 27억 8,363만 달러 |

| CAGR (2025-2032) | 5.3% |

| 형태별 | 고체 및 액체 |

| 최종 사용자 산업별 | 수처리, 제지 및 펄프 산업, 화장품 및 개인 관리, 석유 및 가스, 기타(섬유 및 세라믹 산업 등) |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Airedale Group, Feralco AB, GEO Specialty Chemicals, Neelchem, Grasim Industries Ltd., Kemira Oyj, Synergy Multichem Pvt. Ltd., USALCO, Gujrat Alkalies and Chemical Limited |

폴리염화알루미늄(PAC) 시장 세분화 분석:

형태별:

형태별 세그먼트는 고체와 액체로 분류됩니다. 2024년 폴리우레탄 분산액(PUD) 부문은 전체 폴리염화알루미늄(PAC) 시장에서 가장 높은 시장 점유율을 차지했으며, 예상 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록했습니다. 액상 폴리염화알루미늄은 물에 용해된 PAC 용액으로, 수처리, 산업 폐수 처리, 폐수 처리, 수영장 수처리 등 다양한 용도로 사용됩니다. 제지 및 펄프 산업에서는 액상 폴리염화알루미늄이 보유 및 배수 보조제로 사용되어 섬유 보유력을 높이고 입자 손실을 줄여 제지 공정의 효율성을 향상시킵니다. 전 세계적으로 다양한 용도의 종이 수요 증가가 예상 기간 동안 이 부문의 성장을 견인하고 있습니다. 예를 들어, 2023년 2월 유럽 제지 산업 협회(European Association for Papers)가 발표한 자료에 따르면, 2021년 제지 수요는 3.6% 증가했습니다. 따라서 이러한 유익한 특성 덕분에 다양한 최종 용도에 폴리염화알루미늄(PAC)의 사용이 증가하고 있으며, 이는 시장 성장에 긍정적인 영향을 미치고 있습니다.

최종 용도 산업별:

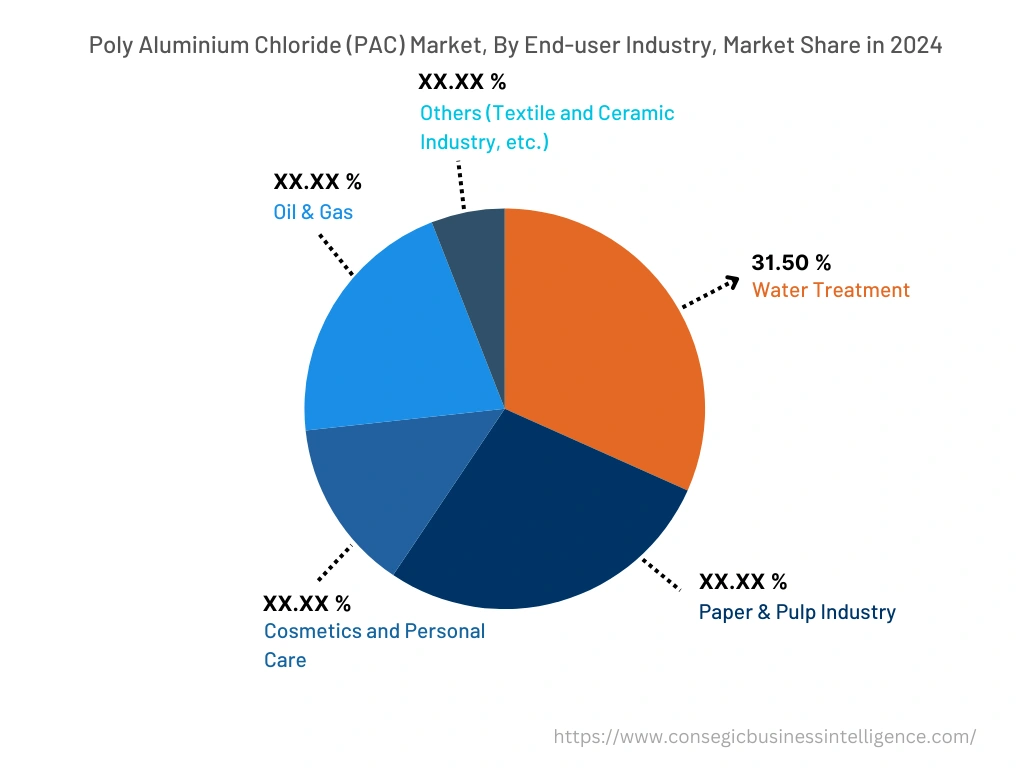

최종 용도 산업 부문은 수처리, 제지 산업, 화장품 및 개인 관리, 석유 및 가스, 기타(섬유 및 세라믹 산업 등)로 분류됩니다. 2024년 수처리 부문은 폴리염화알루미늄(PAC) 시장에서 31.50%의 시장 점유율을 기록하며 가장 높은 시장 점유율을 기록했습니다. 폴리염화알루미늄(PAC)은 다양한 분야의 수처리 산업에서 사용되고 있습니다. 산업, 지붕 공사 등에 탁월한 기계적 보호 기능을 제공합니다. 또한, 폴리염화알루미늄(PAC)은 폐수 처리에 중요한 화학물질로 사용됩니다. 폴리염화알루미늄은 폐수에서 응집제와 응집제를 형성하여 깨끗한 물을 분리하고 바닥에 침전됩니다. 전 세계적으로 산업화가 확대되면서 수자원이 오염되고 있습니다. 세계 여러 국가에서 도시 폐수 처리 및 재활용 사업에 집중하고 있으며, 이는 향후 몇 년간 해당 부문의 성장을 촉진할 것입니다.

그러나 제지 및 펄프 산업 부문은 중성 종이 사이징, 보유 보조제, 필터 보조제 등에 대한 높은 수요로 인해 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다.

지역별:

지역별 부문에는 북부 아메리카, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카.

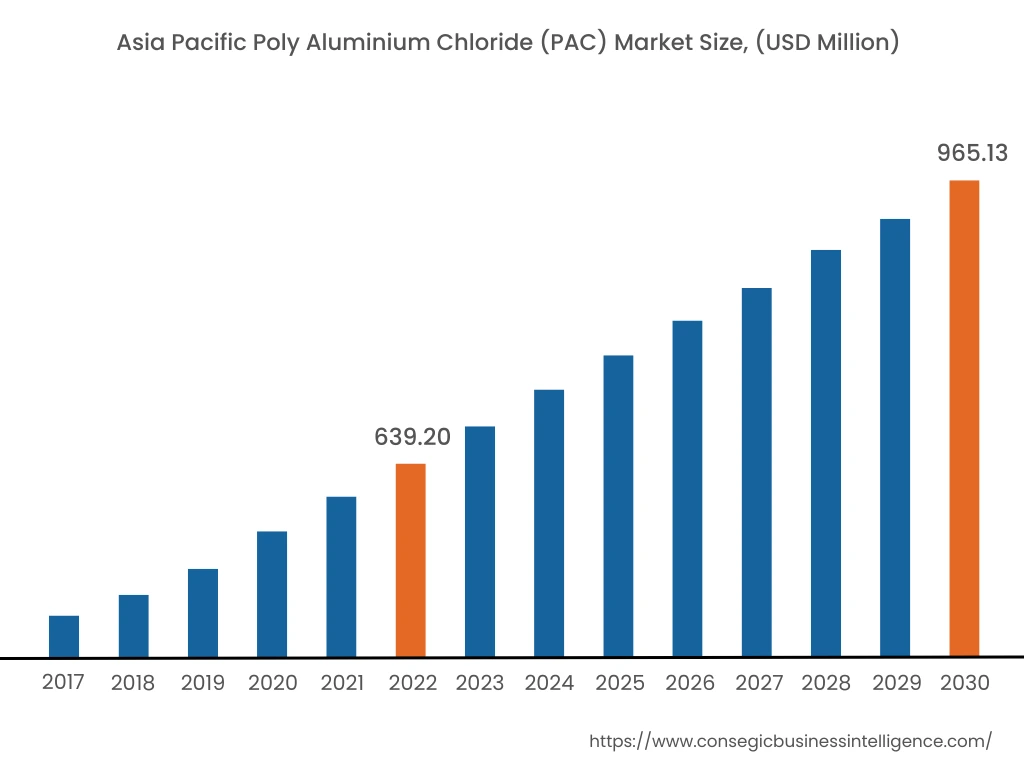

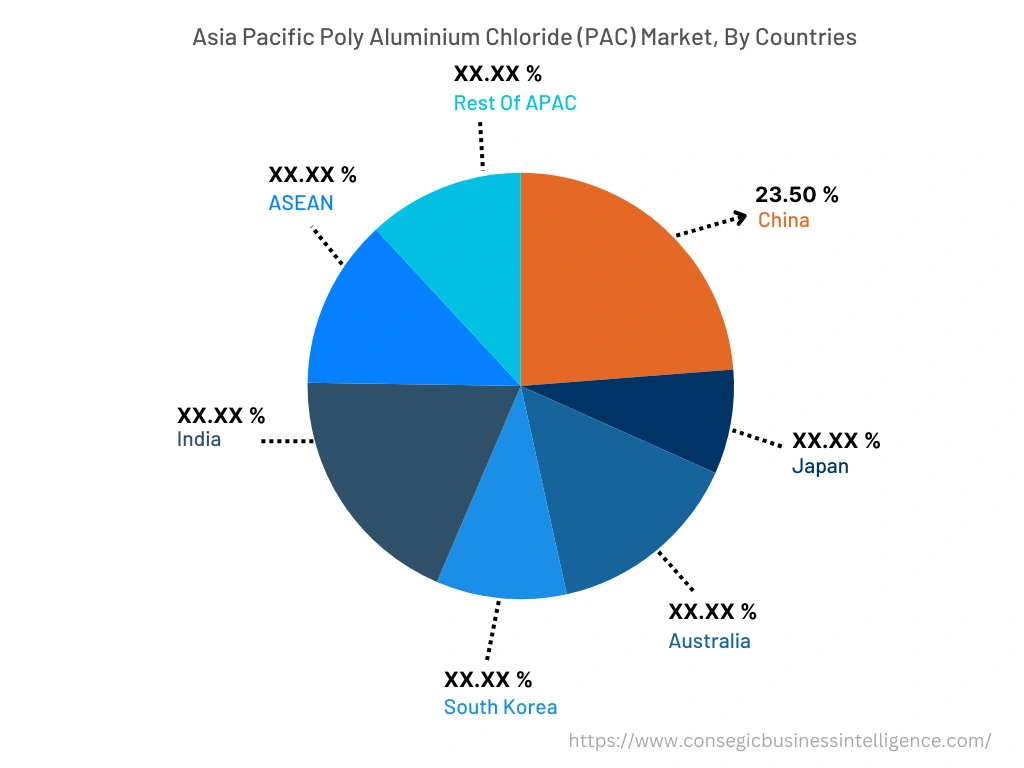

2024년 아시아 태평양 지역은 전체 시장 점유율 35.75%로 가장 높은 시장 점유율을 기록했으며, 시장 규모는 5억 4,403만 달러에 달했습니다. 2032년에는 8억 4,761만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2024년 기준 26.05%로 가장 높은 시장 점유율을 기록했습니다. 이는 주거, 산업 및 도시 부문에서 깨끗한 물에 대한 수요가 증가했기 때문입니다. 중국, 인도, 일본 등의 국가는 물 부족 및 오염 문제 해결을 위해 수처리 인프라에 막대한 투자를 하고 있습니다. 정수 및 폐수 처리에서 응집제로 널리 사용되는 PAC는 명반과 같은 기존 응집제보다 성능이 우수합니다. 제지, 식음료, 섬유 산업 등 이 지역의 산업 성장은 공정에 효과적인 수처리 솔루션을 필요로 하는 산업의 성장으로 PAC 수요를 더욱 촉진하고 있습니다. 또한, 도시화 증가와 물 관리 프로젝트를 지원하는 정부 정책은 시장 확장을 더욱 가속화하고 있습니다.

더불어, 북미 지역은 주거, 산업 및 도시 부문에서 깨끗한 물에 대한 수요 증가로 인해 예측 기간 동안 연평균 성장률 14.8%로 가장 빠른 성장을 보일 것으로 예상됩니다. 중국, 인도, 일본과 같은 국가들은 물 부족 및 오염 문제 해결을 위해 수처리 인프라에 막대한 투자를 하고 있습니다. 상하수도 처리에서 응집제로 널리 사용되는 PAC는 명반과 같은 기존 응집제보다 성능이 우수합니다. 이 지역의 제지, 식음료, 섬유 산업의 성장은 공정에 효과적인 수처리 솔루션을 필요로 하는 산업의 성장으로 PAC 수요를 더욱 촉진하고 있습니다. 또한, 도시화 증가와 물 관리 프로젝트를 지원하는 정부 정책은 시장 확장을 더욱 가속화하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

폴리염화알루미늄(PAC) 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량을 갖추고 있으며, 광범위한 제품 포트폴리오와 유통 네트워크를 통해 시장에서 탄탄한 입지를 구축하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 점유율 확대에 집중하고 있습니다. 시장의 주요 업체는 다음과 같습니다.

- T&CO.

- Harry Winston, Inc.

- HStern

- GRAFF

- RENAISSANCE GLOBAL LIMITED

- De Beers Forevermark

- Pandora

- 카르티에

- 르 쁘띠 필스 드 루.U. 쇼파드 & 시에 S.A.

- 스와로브스키

- 포멜라토 S.p.A.

최근 업계 동향:

- 2022년 8월, 판도라는 랩 인그레이빙 다이아몬드와 100% 재활용 은 및 금을 사용한 새로운 컬렉션을 출시했습니다.

- 2021년 12월, 해리 윈스턴(Harry Winston, Inc.)은 이탈리아 밀라노에 새로운 리테일 살롱을 오픈한다고 발표했습니다.